1.目的

アパート経営の目的を明確にする

-

- 1.土地の有効活用

- 土地は有効活用してこそ価値の高まるものです。アパート経営による土地活用は、その地域や社会の活性化にも繋がり、一つの社会貢献とも言えるでしょう。

-

- 2.相続対策

- 相続税の節税対策の一つは、相続資産の評価額を下げることです。例えば、更地にアパートを建設すると、その土地の評価額が下がるので、相続税の節税対策としては有効なのです。また、賃料収入を納税資金として確保することも、相続対策の一つです。

-

- 3.老後の私的年金

- 今後の長寿の時代に備えておきたいのが、私的年金です。長期的に安定収入が得られるアパート経営であれば、賃料収入が私的年金として活用できす。

-

- 4.老朽アパートの建て替え

- 築年数の古いアパートでは、なかなか昨今のニーズを満たすのは難しく、空室が出ると次の入居者がなかなか決まらないこともあります。また、その状態で相続が発生してしまうと、引き継ぐ相続人に多大な負担をかけてしまうことにもなりかねません。

さらに、老朽アパートは耐震性の問題もあります。この先高い確率で起こると言われる大地震が原因で、老朽アパートが倒壊し、入居者がケガを負った場合、オーナーの責任が問われることさえあるのです。

-

- 5.固定資産税対策

- 特に遊休地や青空駐車場になっている場合は、固定資産税が高くなります。そこで、アパートを建てることで固定資産税の負担を軽減することができます。

-

- 6.自宅建て替え費用の負担を軽減

- 自宅を建て替えたいが、建築資金やローンの返済負担を軽減したい、といった場合は、自宅併用のアパートを建てることで、賃料収入をローン返済に充てることができます。

アパート経営のメリット

-

- 1.小資本・小規模な敷地でも経営できる

- 条件によっては、全額借入れでアパートを建築できますので、小資本でスタートすることができます。

また、狭小敷地や変形敷地でも、プランを工夫すれば効率的なアパートの建築は可能です。

-

- 2.人件費や専門知識がいらない

- 他の事業のように人を雇う必要はなく、初めての方でも実際の運営は管理会社が行うケースが多いので、専門知識が必ず必要と言う訳ではありません。また一括借り上げの場合は、管理会社がオーナーに変わって貸主となり、一切の管理運営を代行するため、管理業務に煩わされず経営できます。

-

- 3.長期的に安定収入を得ることができる

- 他の投資と比べてもミドルリスク・ミドルリターンと言われる不動産投資。アパート経営も、エリアのニーズを満たし、事業計画をきちんと立てれば、長期の安定収入が見込めます。

-

- 4.相続税や固定資産税を大きく節税できる

- アパート経営は、相続税、固定資産税の大きな節税効果が見込めます。

例えば固定資産税では住宅用地の場合、1戸あたり200㎡までは「小規模住宅用地の軽減」が適用され、アパートを建てた場合、更地と比べて固定資産税評価額が6分の1になります。また、アパート経営開始後の数年は帳簿上赤字になることが多く、サラリーマンなどで他に所得がある場合は、損益通算といって所得を相殺でき、所得税・住民税の節税効果があります。

2.経営環境

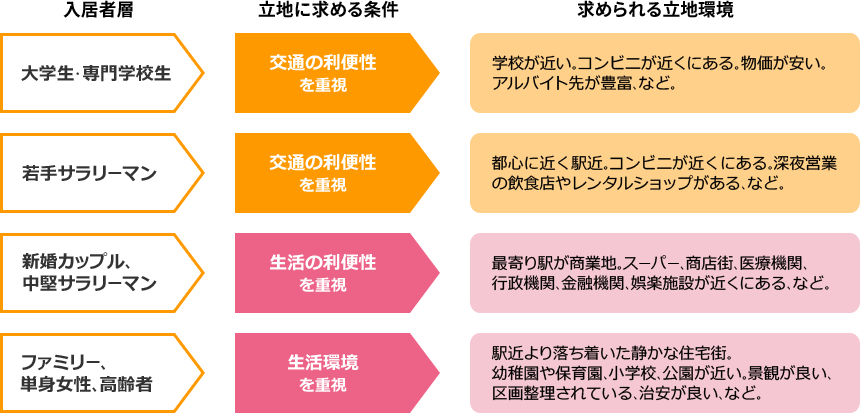

立地環境と入居者ニーズ

アパート経営にとって、立地環境は極めて重要な要素です。

しかし、交通の利便性が良い立地環境なら、どんなアパート経営でも成功するということではありません。その立地環境ではどんな入居者層が住み、どんなニーズが求められているのかを見極めることが最も大切です。

そこで、入居者層別に求められる立地環境を挙げてみました。これらを複合的に捉えて、どんな入居者ニーズがあるのかを探っていきます。

■経営環境(入居者ニーズ)調査のポイント

- 最寄駅までの距離(徒歩分数・バス路線の有無)

- 街のイメージ・知名度

- 周辺エリアの生活環境(住宅街か商業地か、公園、学校、行政施設の有無)

- 鉄道利便性(急行などの停車の有無・ターミナル駅か・最寄駅が始発駅か)

- 周辺の道路環境と駐車場の確保のしやすさ

- 周辺の人口構成

- 特殊な各種施設の有無(大学、工場、など)

- 周辺のライバル物件の状況

3.資金計画

建築費用について

アパート建築については、建築本体の工事費用の他に外構などの付帯工事、各種申請手続き費用、税金などがかかります。

建築費用は、建築の構造や工法、設備のグレード、規模(戸数)、敷地条件などによって変わってきますので、資金計画を立てる際には十分に注意して検討しましょう。

| 主な建築資金の種類 | |

|---|---|

| 種類 | 内容 |

| 本体工事費(設備費含む) |

|

| 別途工事費 |

|

| 付帯工事費 |

|

| 税金・諸費用 |

|

アパートローン選びのポイント

-

- 1.どこで借りることができるか?

-

アパートローンは一般の住宅ローンと同じように、民間金融機関と公的金融機関で取り扱っています。

●民間金融機関:一般銀行、信託銀行、信用金庫、信用組合、農協、生命保険会社、損害保険会社

●公的金融機関:日本政策金融公庫、住宅金融支援機構、地方自治体

-

- 2.どれくらい借り入れできるか?

- アパートローンは、アパート経営という事業への融資ですから、長期にわたり収支が安定しているかどうかを金融機関が審査します。

具体的には、その土地の担保評価や市場性、建物から生み出す収益性や構造種別、管理体制などを細かく審査して、どれくらい融資ができるかを審査するのです。

また、金融機関によって融資上限額や返済条件には違いがあります。融資限度額が最大10億円の銀行もあれば1億円の銀行もありますし、収益性が高く安定性が見込める物件は、土地の担保評価以上の融資が可能となるケースもあります。 そのため、自身の計画しているアパート建築には、いったいどのくらいの費用が必要なのかもしっかり試算しておく必要があります。

-

- 3.借入期間はどれくらいか?

- これはご自身のライフプランと照らし合わせて考えなければなりません。一概には言えませんが、長期の返済期間を設けている金融機関がある一方で、15年間といった比較的短期のローンもあります。民間の金融機関の場合も、短期の借り入れから30年あるいは35年など長期の借入期間を設定している金融機関があります。

また、法定耐用年数を上限としている金融機関もあります。10年後あるいは15年後に定年を控えている会社員の場合などは、退職後の収入を増やすため、短期と長期を併用したローンを組むことも選択肢の一つです。

-

- 4.金利のタイプは固定か変動か?

- 金利のタイプは、変動金利型、固定金利選択型、全期間固定金利型の3タイプに大別できます。

種類 メリット デメリット 変動金利型 年2回、金利の見直しがあり、金利が変動 低金利の時は金利が低く、返済負担が少ない 金利が上昇すると、返済負担が増加する 固定金利選択型 当初の3年・5年・10年など、設定した期間は一定の金利で返済。固定金利の期間が終了すると、その時点での金利で固定金利か変動金利を選択する 変動金利に比べ、返済計画が立てやすい 固定金利の期間経過後に金利上昇リスクがある 全期間固定金利型 全期間を一定の金利で返済する 金利変動リスクがない 変動金利型や固定金利選択型に比べて金利が高く、元本の減りが遅い アンサンブルローン 借入期間や金利が違うタイプのローンを組み合わせるローン。(例)30年返済と15年返済の2種類にするなど ライフスタイルに合わせて返済負担を軽減したり、異なる金利を組み合わせることでリスク分散できる 手数料や印紙代が増える場合がある -

- 5.提携ローンを活用する

- アパートローンには、住宅メーカーが金融機関と提携している「提携ローン」があります。これは、金融機関が住宅ローンをベースにして事前に融資条件の大枠を決めて、その住宅メーカーで建築する方向けに商品化しているものです。

当社でも提携ローンをいくつか用意しており、定年後に組むアパートローンや借地でのアパート建築における相談などにも対応しています。

-

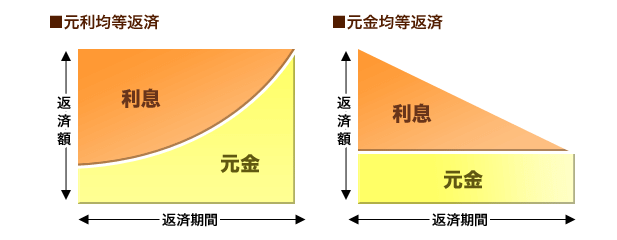

- 6.返済方法の種類と特徴

- アパートローンの返済方法には、「元利均等返済」と「元金均等返済」があります。

「毎月の返済額を一定にしたい」人におすすめなのが「元利均等返済」です。返済額が一定ですから、無理のない返済計画を立てることができます。

もう一つの「元金均等返済」は、元金部分を返済期間で均等に割り、元金部分の残高に応じて金利がかかっていきます。元金の残高が多い返済当初は、月々の返済額も多い点に注意が必要です。

しかし、借入残高が減るのに応じて金利も減っていくので、月々の支払額は減っていきます。

-

- 7.繰上げ返済とは?

- 繰上げ返済とは、借入金の残高を先行して(繰り上げて)返済することを言い、残高の一部を繰上げて返済するケースと、残高全てを一括返済するケースがあります。繰上げ返済は「元金」のみの返済に充てられるため、繰上げ返済後の残金に対する利息を減らすことができます。

繰上げ返済後は、返済期間を短縮できる「期間短縮型」と毎月の返済額を軽減できる「返済額軽減型」のどちらかを選択できるのが一般的です。

-

- 8.期中金利に注意

- 「期中金利」とは、工事期間中(期中)に借りたローンにかかる金利(利息)のことです。

-

- 9.アパート併用住宅の場合

- アパート併用住宅の場合には金融機関の融資の審査上、自宅部分は『収入を生まない』と考えられますので、一般的には総借入額に対して一定額の自己資金 が必要なケースがあります。どのくらい自己資金が必要かについては審査対象である物件の収益性、自宅部と賃貸部の面積比率、借入主の収入などにより個々に異なります。

アパート経営の資金計画は、経営を長期に安定させるためにはとても重要な第一歩です。加えて専門性の高い分野でもありますので、専門家にご相談されたり、アドバイスを受けたりするなどして、余裕を持った計画になるよう十分にご検討ください。

4.収支計画

アパート経営の収支計画

アパート経営は、長期にわたる事業です。将来にわたって収支がどうなるかをシミュレーションし、全体の計画を立てることがとても大切になります。

アパート経営の「収支計画(書)」とは、一言で言えば経営スタートから長期間の事業収支のお金の流れを一覧にしてまとめたものです。

「収支計画書」を見ればお金の動き、収入の予測などの見通しが立ちます。また、外壁の塗り替えなどの大規模修繕の費用も組み込むことで、修繕積み立ての参考にもなります。

■収支計画書の一例

| 経営年度 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

|---|---|---|---|---|---|---|

| 収入A | 家賃合計 | 868,000 | 868,000 | 868,000 | 868,000 | 868,000 |

| 駐車場家賃合計 | 0 | 0 | 0 | 0 | 0 | |

| 礼金 | 70,083 | 0 | 0 | 0 | 0 | |

| 収入合計 / 月 | 938,083 | 868,000 | 868,000 | 868,000 | 868,000 | |

| 収入B | 建物保有税 | 28,131 | 28,131 | 28,131 | 24,104 | 24,104 |

| 土地保有税 | 22,969 | 22,969 | 22,969 | 22,969 | 22,969 | |

| 共益費(共用電気・水道・CATV) | 5,000 | 5,000 | 5,000 | 5,000 | 5,000 | |

| 管理手数料 | 43,400 | 43,400 | 43,400 | 43,400 | 43,400 | |

| 修繕積立金 | 25,000 | 25,000 | 25,000 | 25,000 | 25,000 | |

| 建物管理業務費 | 20,370 | 20,370 | 20,370 | 20,370 | 20,370 | |

| ローン返済額 | 351,138 | 351,138 | 351,138 | 351,138 | 351,138 | |

| 支出合計 / 月 | 496,008 | 496,008 | 496,008 | 491,981 | 491,981 | |

| 収支 | 月額手取収入(A-B) | 28,131 | 28,131 | 28,131 | 24,104 | 24,104 |

| 年額手取収入 | 22,969 | 22,969 | 22,969 | 22,969 | 22,969 | |

| 年間手取収入累計 | 22,969 | 22,969 | 22,969 | 22,969 | 22,969 |

(単位:円)

アパート経営における利回りとは?

アパート経営の採算性を表す指標としては、利回りがあります。これは、建物を建てるために要した費用とそこから得られる収入との関係で表され、次のような2つの利回りがあります。

利回りは高いほどよいのですが、数字が高くてもそれは表面利回りを示していることがあります。ですから、経費を差し引いた「実質利回り」はいくらになるのかを意識するようにしましょう。

表面利回り(%)=

年間の総収入÷総投資額×100

実質利回り(%)=

(年間の総収入-経費)÷総投資額×100

ポイントは賃料、空室率、修繕費

収支計画は、あくまで将来予測のシミュレーションです。何をいくらで設定するかで、将来の収支に大きく影響してきます。 そのポイントは、(1)賃料、(2)空室率、(3)修繕費の3つです。

まずは賃料。周辺のライバル物件の状況を見ながら、賃料を設定していきますが、素人にはなかなか判断が難しいものです。エリアの相場に熟知した不動産会社などのアドバイスを元に設定していきます。

次に空室率。一般的には、新築時は満室でも長期的には空室も出る前提で設定したほうがよいでしょう。入居者の都合で繁忙期を過ぎた時期に退去してしまうと、次の入居者が決まりにくい場合もあります。かといって、空室率を高く設定しすぎても収支計画が成り立たなくなってしまいます。

ただし、一括借り上げの場合は、空室の有無に関わらず毎月一定額が収入として得られるため、この空室率の心配はありません。

最後が修繕費。収支計画で意外に見落としがちなのですが、まず入居者の入れ替え時の原状回復費用、そしてクーラーや給湯器の設備の寿命による取り替え費用などを見越しておく必要があります。

また、大規模修繕についても、当初から修繕費用を積み立てるなど、メンテナンス計画にのっとって収支計画を立てていくとよいでしょう。

収支計画は定期的な見直しが必要

繰り返しますが、収支計画のシミュレーションはあくまで予測です。その時代の景気動向や税制などに変化が起これば、設定の条件も変わってきます。

時代によって変化する経営環境を見極めたうえで経営方針を軌道修正し、収支計画も見直す必要があります。

5.建築計画

どんなアパートが建てられるのか?

-

- 用途地域

- まず、都市計画法により、計画的な街づくりのための規制があります。住居、商業、工業など大枠の土地利用を定めていて、土地利用の目的から12の用途地域に分けられています。

用途地域の規制内容(住居系のみ抜粋。他に商業系、工業系がある) 第1種低層住居専用地域 用途が住宅地に特化している場所で低層住宅の良好な環境を守るための地域。ただし、床面積50㎡以下かつ建築物の延床面積の2分の1未満の店舗や事務所との併用住宅などは建てられる 第2種低層住居専用地域 主に低層住宅の良好な環境を守るための地域。コンビニエンスストアや喫茶店などの店舗は建てられるが、店舗の場合、3階以上あるいは床面積150㎡超となってはならない 第1種中高層住居専用地域 マンションなどの中高層住宅の良好な環境を守るための地域。病院などの他、床面積500㎡以下なら銀行の支店や物販の店などを建てられる 第2種中高層住居専用地域 主に中高層住宅の良好な環境を守るための地域。住居の他、病院や大学、1500㎡までの店舗や事務所が建てられる 第1種住居地域 住居の環境を守るための地域。店舗、ゴルフ練習場、ホテル、事務所などが建てられるが、3000㎡を超えてはならない 第2種住居地域 住居と商業施設が共存しながら、主に住宅の環境を守るための地域。カラオケボックスの他、3000㎡以上の事務所、ボーリング場なども建てられる 準住居地域 道路の沿線が主な対象。住居の環境を守るための地域だが、客席が200㎡未満の劇場や映画館、300㎡を超える規模の駐車場なども可能 ※住宅や共同住宅は、工業専用地域には建築ができません。

-

- 建築基準法

- 次に、建物を建てる時の細かな規制を定めた建築基準法があります。

●建物の大きさに関する規制

用途地域ごとに敷地面積に対する以下の割合が定められています。

- ■ 建ぺい率

- 敷地面積に対する建築面積の割合

- ■ 容積率

- 敷地面積に対する建築の延床面積の割合

例えば建ぺい率40%、容積率80%の地域で敷地面積が200㎡の場合は、建築面積80㎡、延床面積で160㎡の建物が建てられることになります。しかし、実際には敷地が接する道路の幅や角地による規制の緩和など、土地の条件によって規制が異なることもあります。

●道路に関する規制

用途地域ごとに敷地面積に対する以下の割合が定められています。

- ■ 接道義務

- 建物を建てる敷地は、原則として4m幅以上の道路に2m以上接する義務があります。

- ■ セットバック

- 現在、敷地が接している道路の幅が4m以上ない場合は、再建築時には両側が道路の中心から2m後退したラインを道路と敷地の境界線とみなし、その内側には建物などを建てられません。反対側が水路や線路となっている場合は、反対側の道路境界ラインから4m後退したラインが道路と敷地の境界ラインとなります。

●高さに関する規制

用途地域ごとに敷地面積に対する以下の割合が定められています。

- ■ 斜線制限

- 近隣建物への日照、採光、通風などの影響を制限するもの。北側斜線制限、道路斜線制限などがあります。

- ■ 日影規制

- 一定の高さを超える建物を建築する際、隣地にできる影の時間を制限するものです。

●その他の規制

その他に、準防火・防火地域では建物を準耐火および耐火構造にしなければならないこと、外廊下の形の構造や避難通路などについても建物の規模に応じた規制などがあります。まずはご自分の土地について、どんな建物が建てられるのか、建築の専門家に調べてもらうことをお勧めします。

-

- 自治体条例

- 用途地域や建築基準法の他に、気を付けなければならないのが、各自治体が定めている条例や指導要綱です。

例えば豊島区では、総戸数が9戸以上で1戸30㎡未満のアパート建築には、1戸あたり50万円の税金が課せられる「狭小住戸集合住宅税」があります。この他、東京23区のそれぞれの区でも単身世帯のアパート建築に、なんらかの条例や指導要綱が定められています。

付加価値の高いプランニングとは?

-

- 差別化のポイント

-

-

- 1市場ニーズに基づいたプランにする

- 同じ単身者でもそのエリアで求められているのは、学生か、サラリーマンか、女性向けかといった細分化された市場ニーズに合わせプランニングをする。

-

- 2需給状況を見極める

- ニーズの高いプランでも供給過剰と思われる場合は、ニーズがあり、かつ供給不足のプランを考える。

-

- 3コンセプトで付加価値を高める

- エリアの特性を見極めて、防犯強化、ペット共生、子育て支援、高齢者向けなどコンセプトが明確なプランニングをする。

-

従来の入居者 細分化された入居者の

ターゲット層想定される間取り ターゲットにあわせて重視する

プランニングのポイント学生 学生 ワンルーム、1K 25㎡以上、トイレ・風呂別など。音大生などは防音室 社会人 若手社会人 ワンルーム、1K 防犯性、宅配ボックスなど日中の不在をカバーしてくれるもの 中堅社会人 1DK、1LDK 部屋の広さや収納など。家具や生活用品・趣味のものなどの置き場に困らない間取り 女性 1DK、1LDK 防犯性。豊富な収納や洗面所、浴室など水廻りの充実 新婚 新婚 1LDK、2DK、2LDK 広めのリビング、使い勝手の良い水廻り設備(対面キッチンなど) ファミリー 子育て 2DK、2LDK 子どもに目が届くようなプランニング、和室、使い勝手の良い水廻り設備(対面キッチンなど)、ベビーカーを置ける広めの玄関 ファミリー 2DK、2LDK、3DK、

3LDK部屋数の確保、豊富な収納、使い勝手の良い水廻り設備(対面キッチンなど) ペット共生 1LDK、2DK、2LDK ペットに配慮した建具、内装材、ドッグランや足洗い場など 高齢者 1DK、2DK、2LDK 段差のない間取り、非常時・緊急時の通報システム また、最近人気の設備や仕様については次のようなものがあります。

- ●セキュリティ :

- 防犯に特化したアパートは女性に人気が高い。

- ●耐震性 :

- 東日本大震災以降、注目度があがっていてアピールできる。

- ●収納 :

- ウォークインクローゼットなどが人気。

- ●宅配ボックス :

- ネットショッピングの増加とともに、必要性もアップ。

- ●IT設備 :

- インターネット回線も一つのライフラインといえるほど必須。

- ●キッチン :

- 単身者でも自炊が増え、2口コンロが人気。

長期にわたるアパートの安定経営を実現させるためには、築年数を経ても競争力を失わ

ないプランが必要です。

そのためにも、立地条件と合わせて入居者のターゲット層を絞り込み、それに合わせた

建築計画を立てることが重要なファクターなのです。

6.募集・管理

どう募集・管理するのか? 管理委託と一括借上げ

建物が竣工すると、いよいよ長期にわたるアパート経営が始まります。アパート経営は、管理の良し悪しがその後の安定経営を決めると言っても過言ではありません。アパートの管理業務には、主に次のようなものがあります。

| アパート管理業務の一例 | |

|---|---|

| 入居者斡旋 | 入居者募集、入居者の選定、賃貸借契約の締結 |

| 家賃回収 | 家賃回収、滞納者への督促 |

| 契約更新・退室 | 契約更新、退室手続き、敷金精算、原状回復、室内クリーニング |

| トラブル対応 | 入居者間トラブル対応、近隣トラブル対応、設備機器の故障対応 |

| 建物メンテナンス | 定期清掃、法定点検、設備修繕、大規模修繕 |

これらの業務は、オーナー自身が管理するケース(自主管理)もありますが、多くの方が仲介不動産会社や不動産管理会社に管理委託します。 どこからどこまでを管理委託するのかは、契約内容によります。管理会社によっては、内容によって管理費を変えているところもあります。

もう一つの管理方法が、一括借上げです。これは、オーナーが管理会社と賃貸借契約を結び、入居者は管理会社と賃貸借契約を結ぶ方法です。 つまり、入居者にとってのオーナーは管理会社となり、煩わしい管理・運営の一切を管理会社が行うため、オーナーには負担がかかりません。サブリースとも呼ばれ、最近では、この一括借上げを選ぶ方が増えています。

安定経営のためには一括借上げが有利

一括借上げを多くのオーナーが選ぶ大きな理由は、空室のリスク、家賃滞納のリスクがないことです。入居者との賃貸借契約は管理会社が結びますので、空室が続いても、家賃滞納があっても、それは管理会社と入居者の問題。

つまり、空室が出ても家賃の滞納があっても、オーナーには一定額の家賃が保証されるのです。一括借上げをすれば、空室リスクがなく、家賃収入が安定しているため、ローンの返済計画も立てやすくなるというメリットもあります。

一方、管理委託の場合、賃貸借契約はオーナーと入居者で結ぶため、管理会社はあくまでサポートという立場です。 例えば、家賃の滞納があった場合、入居者との交渉は管理会社が行いますが、滞納による収入減のリスクはオーナーが負います。

■管理会社の管理委託と一括借上げの違い

| 管理委託 | 一括借上げ | |

|---|---|---|

| 空室リスク | あり | なし |

| 家賃滞納リスク | あり | なし |

| 家賃下落リスク | あり | あり |

| 管理料 | 管理内容による。家賃の3~5% | 管理委託よりは高い。家賃の10~15% |

一括借上げと家賃保証の違い

一括借上げと間違いやすいものに「家賃保証」というサービスがあります。このサービスは、正確にいうと「家賃滞納保証」のことで、文字通り家賃を滞納された場合の保証ですから、一括借上げのように空室の家賃を保証する仕組みとはまったく違います。

不動産会社選びのポイント

アパートの募集・管理をどこの不動産会社に依頼するかも大きなポイントとなります。

-

- 1不動産会社の業務内容をよく確認すること

- 入居者募集が専門の会社もあれば、管理が専門の会社もあります。また、全ての業務を行っている会社もあります。

全てを行っている会社に依頼する場合は、窓口を一本化することができます。募集と管理を別会社に依頼する場合は、複数の会社が窓口となるため、業務の範囲やトラブル対応についてあいまいな取り決めをしていると、責任問題に発展する場合もありますので注意しましよう。

-

- 2客付け能力を見極めて募集会社を決める

- 入居者の募集においては、最近の物件探しはインターネットが主流になっていますので、各会社のホームページなどを見て、物件の豊富さ、情報の更新頻度、分かりやすさなどをご自身でチェックしてみるのも良いでしょう。

また、地元で長く営業している不動産会社は、エリアのニーズを熟知しているケースもあります。

-

- 3管理の内容をよく確認する

- 管理の内容は多岐に渡りますので、いつ(頻度)、誰が、どんな管理を行うのかをしっかり確認することが大切です。

7.経営

開業にあたって

まず開業届として、建物が竣工して入居者募集を始める事業開始1カ月以内に、納税者の住所地を所轄する税務署へ「個人事業の開廃業等届出書」を提出します。

アパート経営を始めるにあたって、必要な公的な書面はこれだけで、特別な資格や許認可を必要としません。

その他、アパート経営上の節税メリットを受けるために、青色申告などに関する申請書・届出書もあわせて提出することをお勧めします。提出期限はそれぞれ分かれていますが、全て所轄の税務署への提出ですので一度に提出するほうがよいでしょう。

アパート経営のメリット

-

- 1.専用部分

- 専用部分は入居者の入れ替え時に行う場合がほとんどです。室内のクリーニングとクロスの張り替えは最低限行う必要があるでしょう。

あとは、設備の償却の終わる15年を目途に状況に応じて設備の取り替えなどの大規模なメンテナンスを行っていきます。

-

- 2.共用部分

- 共用部分では、エントランス、外廊下・階段、ゴミ置き場、駐輪場(駐車場)などの日常の清掃があります。

-

- 3.大規模修繕

- 経営当初から計画しておきたいのが大規模修繕。外壁の塗り替えや屋根の吹き替えなどです。仕様によって周期は違いますが、約10~15年を目途に考えたいものです。

アパートの法定点検

アパートなどの共同住宅では、消防法や建築基準法等により定期的に法定点検を行うことが義務付けられています。

-

- 1.消防設備点検(機器点検は年2回 総合点検は年1回)

- 消防用設備は、消火設備、警報装置、避難設備、消防防水、消火活動上必要な設備に大きく分類することができます。いざという時その機能が発揮できるよう消防法では年2回、建物の規模に関わらず有資格者による消防設備機器の点検を行うように定めています。

さらに年1回、実際に作動させる総合的なテストを実施し、その結果は、消防署へ届け出ることを義務付けています(消防法第17条の3の3)。

-

- 2.エレベーター保守点検(年1回)

- エレベーターは年に1回、法定点検を行うことが義務付けられています。また法定点検以外にも、エレベーターは、未然の事故防止のために、通常1カ月~3カ月に1回の割合で点検を行います。

この他、「階数が5階以上、かつ、共同住宅部分の延床面積の合計が1,000平米を超える」中規模以上の建物には、「建築設備点検」「特殊建物定期検査」が義務付けられています。

万が一に備える火災保険、地震保険

アパート経営では、災害や不慮の事故から守るために保険に加入することが重要です。保険は、オーナーと入居者双方が入る必要があります。保険の対象となる目的物は、「建物」と「家財」とに分けられます。「建物」を補償する保険はオーナーが、「家財」を補償する保険は入居者が加入します。

また、賃貸併用住宅の場合の自宅部分の家財については、オーナーが加入します。

保険の種類として必要なのは、「火災保険」「地震保険」「施設賠償保険」です。各保険会社からは、さまざまな保険を組み合わせたり、特約が付いている商品が出ていますので、補償内容をよく確認して加入するようにしましょう。

オーナーのための保険

-

- 1.火災保険

- 例えば共用部分から出火した場合や隣家の建物からの類焼(もらい火)で建物が損傷した場合などは、オーナーが加入している火災保険で対応します。

また、火災以外にも台風や水害、落雷などさまざまな災害に対応している商品がほとんどです。

- POINT1・家賃保障特約を付ける

- 火災の場合は復旧までの間、家賃収入が絶たれることになります。「家賃補償特約」は、得られたはずの家賃相当額が支払われる特約です。火災という条件に限定しているため、単に入居者がいないだけの状況は対象になりません。

- POINT2・保険金額は新価(再調達価格)で

- 保険の金額には、「時価」と「新価(再調達価格)」があります。「時価」は建築当初の価値から経年劣化分の価値を差し引いた保険金額、「新価(再調達価格)」は再建築や修繕に必要な保険金額を受け取れます。

もちろん保険料は時価に比べて新価の方が高くなりますが、アパート経営を継続していきたいなら「新価(再調達価格)」で設定するのがよいでしょう。

-

- 2.地震保険

- 大地震の発生が懸念される昨今、保険においても地震対策が重要です。地震で起きた損害はもちろん、地震で起きた火災の被害については、火災保険では補償されません。火災保険とあわせて必ず加入しましょう。

また、地震保険の補償範囲は、火災保険金額の30%~50%、または建物:5,000万円、家財:1,000万円が上限となっています。

-

- 3.施設賠償責任保険

- 防災の観点だけでなく、不慮の事故にもオーナーは備える必要があります。

例えば、所有するアパートを囲う塀が倒れ、通りがかりの人や入居者にケガを負わせた場合、オーナーの管理責任が問われ、賠償責任が発生することがあります。

そのような場合に役立つのが「施設賠償責任保険」です。火災保険の特約として検討しましょう。

入居者のための保険

入居者のための保険は、入居者が借りている住戸を火災や水もれ事故などで損害を与え、オーナーに対して法律上の損害賠償責任が生じた場合の「借家人賠償責任」、被害を与えた相手に賠償する「個人賠償」、自分の家財を守る「家財保険」の3つに「地震保険」がセットになっているものがベストです。

不動産管理会社が提携している保険商品の内容を確認しておきましょう。

― アパート経営の成功は管理次第 ―

今の管理会社に満足していますか?

賃貸経営を成功させるための必要条件は、ノウハウやシステムを豊富に蓄えた管理会社選びです

賃貸管理会社選びが賃貸経営の成功を握っています

賃貸管理会社はどこも同じと思っていませんか?しかし、それは大きな間違いです。

いい加減な管理会社を選んでしまうと、全体の収入やコスト面で5年、10年、20年と長期的にみると大きく違ってきます。

賃貸経営は長期的、安定的に収益を上げることが目的です。

そのためには、賃貸経営で信頼のおけるパートナーを見つけることがポイントです。

- いつまで経っても空室が決まらない

- こちらから連絡をしないと電話が来ない

- 担当者からの提案・アドバイスがない

- 家賃の滞納が増えている

- 高額なリフォーム代金を請求される

- 連絡・報告・対応が遅い

など、管理会社によって業務の質は実に様々です。

いいかげんな賃貸管理会社を選んでしまうと、長期的にみて賃貸経営の収益に大きな差があらわれてきます。

物件選びと同じように賃貸管理会社選びはとても重要です。